Официальный сайт республиканской газеты "Советская Адыгея"

Официальный сайт республиканской газеты "Советская Адыгея"

Материал «СА» о том, чем опасны микрокредиты

Фото ria.ru

Фото ria.ruПо данным Объединенного кредитного бюро, россияне стали все чаще пользоваться услугами микрофинансовых организаций. По итогам III квартала прошлого года средний размер микрокредита вырос почти вдвое по сравнению с 2017-м и составил 9,9 тыс. рублей. Долговая нагрузка увеличилась с 18 до 24%. То есть теперь на погашение микрозаймов в среднем уходит почти четверть дохода гражданина. Что такое микрокредиты, почему те, кто их берет, платят втрое больше, и как оградить себя от долговой ямы, выясняла «СА».

Быстрые деньги

История Нины по большому счету не оригинальна. Ее ситуация — не редкость для нашего времени: муж не работает, она — в декретном отпуске с детьми. Когда заболел ребенок и срочно понадобились деньги, решила обратиться за микрозаймом в ближайшую микрофинансовую организацию. Ей было все равно в какую. Лишь бы поскорей дали денег. О том, как будет отдавать долг, Нина тоже особо не думала — мысли были только о том, как решить проблему здесь и сейчас.

— Взяли 15 тысяч. При оформлении займа говорили о минимальном проценте — 2%. В связи с тем, что в банках расчет процентов идет в годовых, мы и подумать не могли, что здесь будут рассчитывать по 2%… в день! Это же в итоге 700% в год! В голове не укладывается! — рассказывает она свою ситуацию. — Долг начинает расти как снежный ком, увеличивается сумма, увеличиваются проценты, и человек, будучи уже не в состоянии погашать даже проценты, идет в очередную контору, берет займ, чтобы отдать долг в предыдущей организации. И снова кабала.

Таких историй в России — сотни тысяч. Тем не менее микрокредитные организации и в нашем городе растут как грибы после дождя. В пределах нескольких кварталов рядом с Центральным рынком мы насчитали их не менее двух десятков.

Огромный процент

Микрокредитная организация (МФО) — это небанковская организация, которая в качестве основной деятельности предоставляет займы на сумму не более 1 млн. рублей — микрозаймы. Для получения этого займа нужно немного: паспорт, данные о работе со слов заемщика и подпись. Все. Процедура кредитования проста: можно в течение пяти минут получить любую сумму от одной тысячи рублей на срок от семи дней.

В большинстве случаев проверка платежеспособности в МФО не производится, свои высокие риски по возврату задолженности эти организации покрывают за счет самих же клиентов — высокими процентами, штрафами и пенями за просрочки. Потребительский кредит, который предоставляют банки, как правило, оказывается выгоднее.

Да, процентная ставка в МФО по сравнению с банковским кредитом просто сумасшедшая — 365-700% в год, тогда как банки предлагают кредит примерно под 20% годовых. И при таком грабительском проценте клиенты МФО — совсем небогатые люди.

— Целевой аудиторией компаний, предоставляющих займы до зарплаты, являются не особенно состоятельные люди. Как показал опрос клиентов МФО, который проводила Международная конфедерация обществ потребителей вместе с Национальным агентством финансовых исследований в 2018 году, заемщики МФО — это те люди, которые занимают деньги на оплату жизненно важных расходов — продуктов питания, услуг ЖКХ, обязательных платежей, на погашение ранее взятого займа. Более половины потребителей находятся в критической ситуации: у четверти (26%) размер займа превышает их ежемесячный доход. При этом у 10,8% — в полтора раза, а у 14,2% — в 2 раза и более. У трети заемщиков он превышает половину. При средней ставке по микрозаймам 2% в день отдать такой долг через месяц большинство заемщиков попросту не могут. К примеру, взятые в долг 20 тысяч рублей уже через месяц превращаются в 32 тысячи с учетом высоких процентов по займу, — рассказал «СА» председатель правления Международной конфедерации обществ потребителей (КонфОП), член совета Международной организации потребителей Дмитрий Янин.

Такая процентная ставка официально разрешена Банком России. На первый квартал 2019 года в России допустимо выдавать займ до 30 тысяч рублей на 30 дней по ставке 850% годовых. Однако рыночная конкуренция делает свое дело, и процент редко бывает больше 1,5-2% в день.

С февраля 2019 года в силу вступил закон, ограничивающий микрофинансовые организации. Процентная ставка для кредитов и займов на срок до года устанавливается в размере 1,5% в день со дня вступления в силу закона и до 30 июня 2019 года. И 1% в день — с 1 июля 2019 года.

— Для микрозаймов сроком до 15 дней на сумму до 10 тысяч рублей предусмотрено менее серьезное ограничение по дневной ставке. Легально МФО можно будет выдавать суммы до 10 тысяч рублей на 15 дней под 2% в день. А это 730% годовых. По сути, процентная ставка для самых малообеспеченных граждан с июля 2019 года будет в 2 раза выше, чем для тех, кто занимает более 10 тысяч рублей, — говорит Дмитрий Янин.

алопияв

Полная сумма взыскания

Из-за того что Нине не разрешили досрочно погасить долг, со временем он вырос у нее с 15 до 75 тысяч. Начали звонить коллекторы, угрожать. Они звонили ей на работу, а также родственникам и знакомым. Потом сообщили, что если наша героиня заплатит 50 тысяч, то 25 они ей простят.

На самом деле запретить частичное погашение долга ни одна МФО не вправе. Если вдруг такое происходит, нужно жаловаться в Банк России, саморегулируемые организации, финансовому омбудсмену, подавать в суд. А на полную сумму взыскания сейчас накладываются ограничения — долг по микрозайму может расти в геометрической прогрессии только до определенного «потолка». Потом рост пени и процентов становится просто бессмысленным — больше определенной суммы МФО взыскать не сможет.

Согласно новому закону с 28 января до 30 июня 2019 года включительно размер ответственности по договорам со сроком возврата кредита до 1 года, заключенным в указанный период, высчитывается по формуле возврата «3,5х», то есть при займе в 10 тысяч рублей общая сумма возврата не может превысить 35 тысяч рублей. С 1 июля до 31 декабря 2019 года включительно размер ответственности по договорам со сроком возврата кредита до 1 года, заключенным в указанный период, предусмотрен формулой возврата — «3х». А с 1 января 2020-го общий размер обязательств заемщика по этой категории займов (кредитов) не может превышать лимит в 2,5 раза от суммы займа (то есть при займе в 10 тысяч рублей общая сумма возврата не может превысить 25 тысяч рублей — правило «2,5х»).

История Нины закончилась относительно хорошо — через суд ее семье удалось добиться того, что они выплатили порядка 30 тысяч и долг перед МФО закрыли. Гораздо большие потери произошли в семье другой нашей собеседницы.

О том, в какую сумму превратятся эти три тысячи уже через три месяца, она даже не думала…

Обмануть нетрудно

— О том, что у моей дочери есть долги, узнала лишь после того, как с угрозами ко мне пришли коллекторы, — рассказала Вера Матвеевна. — А я ведь и знать не знала, что Марина что-то там брала.

После долгих непростых разговоров выяснилось, что потерявшей работу дочери не хватало что-то около 20 тысяч, чтобы закрыть кредит на бытовую технику. И она, послушав своих подруг, пошла в организации микрозайма — сразу в несколько — и набрала кредитов на нужную сумму. При этом долг отдавать совершенно не собиралась — подруги заверили ее, что никто не будет искать ее ради трех тысяч, которые она взяла. О том, в какую сумму превратятся эти три тысячи уже через три месяца, она даже не думала…

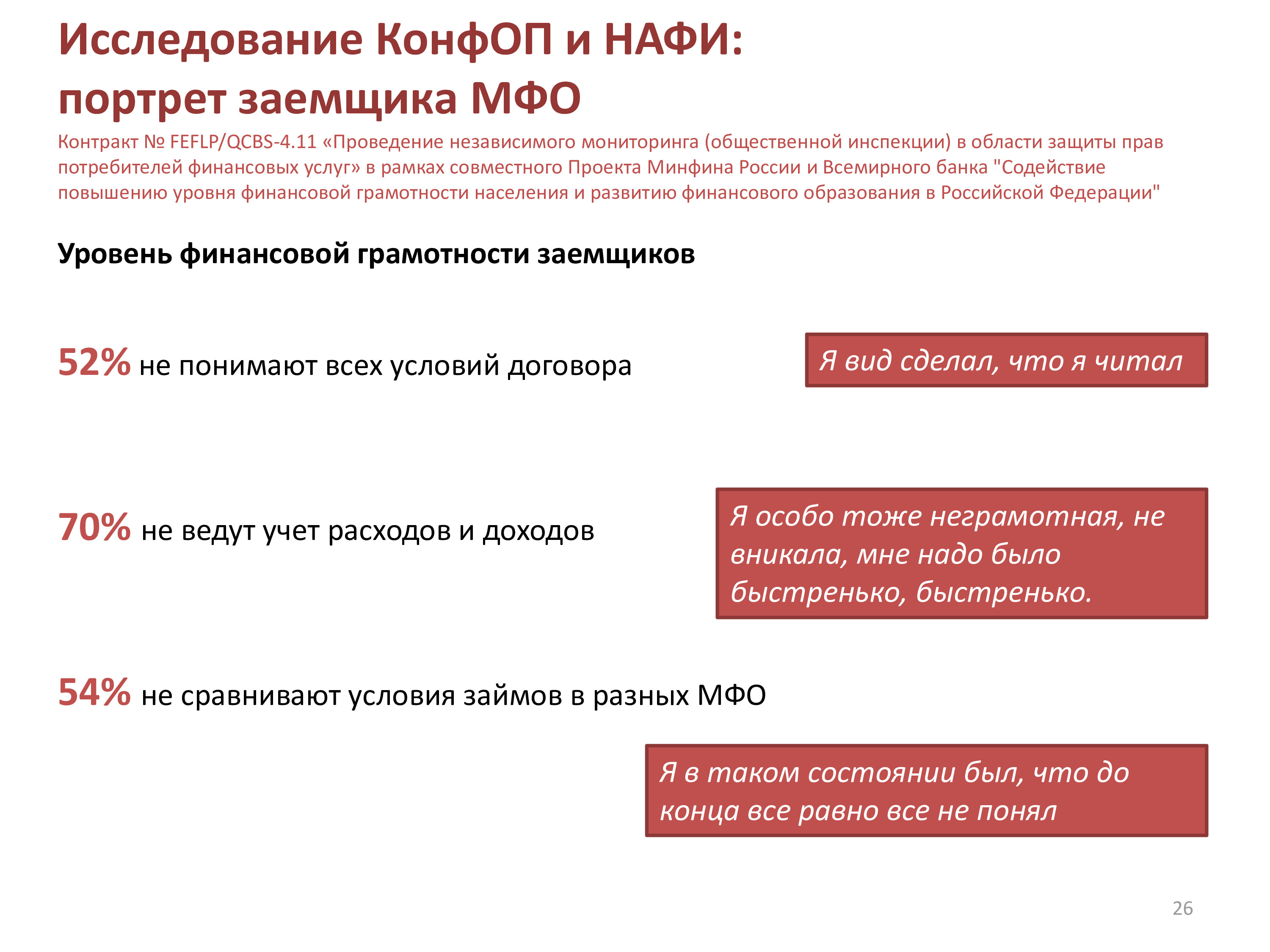

Исследования КонфОП показали, что уровень финансовой грамотности заемщиков микрокредитных организаций очень низкий: 52% не понимают всех условий договора; 70% не ведут учет расходов и доходов; 54% не сравнивают условия займов в разных МФО. Если прибавить к этому, что 2/3 МФО в регионах не предоставляют индивидуальный договор до подписания и большинство сотрудников таких организаций в регионах не информируют потребителей о последствиях несвоевременного погашения задолженности, то становится понятным, откуда берутся такие сумасшедшие долги.

— Ни в коем случае нельзя допускать просрочки платежей. В этом случае МФО будет использовать строгую систему неустоек и рассматривать их неуплату как дополнительный займ. Его придется оплачивать по той же процентной ставке, что и изначальный кредит. Или даже по более высокой. При потере возможности выплачивать займ необходимо сообщить об этом в МФО, — сообщают представители Управления Роспотребнадзора России.

В итоге вместо 20 тысяч долг Марины составил 94 тыс. рублей. Она не работала, и выплата легла на плечи матери-пенсионерки. Обойдя все микрокредитные организации, с трудом разбирая условия подписанных дочерью договоров, Вера Матвеевна с трудом добилась заморозки суммы и пошла в банк за кредитом. Однако, учитывая возраст, ей одобрили кредит только со страхованием. Переплатив за страховку еще 70 тысяч рублей, она в итоге выплатила со своей пенсии почти 200 тысяч рублей долга.

— Таких клиентов приходило очень много, — подтверждает ситуацию бывшая сотрудница одного из офисов МФО Кристина. — Мы давали в руки договор. В нем есть график погашения платежей, полная стоимость кредита. Рассказывали об условиях, но люди нас просто не слушали. Многие отказываются брать документы, говорят, что и без них все знают, уже брали кредит в другой организации… Но в офисе висят камеры, и мы обязаны отдавать договор. А вечером выходишь на улицу — полная мусорка бумажек. Стоит заемщикам выйти за порог, как документы уже не нужны. Ведь деньги появились. Тех, кто добросовестно платит, единицы. Они, как правило, проблем и не испытывают.

Неблагонадежные заемщики, как по заколдованному кругу, курсируют из одной МФО в другую, пользуясь тем, что отказа практически нет.

— Людей, у которых будут проблемы, видно сразу. Они долго думают, сочиняют себе работу, зарплату. Деньги берут на максимальный срок и на максимально одобряемую сумму. Сразу начинают выяснять, что будет, если они не внесут первый платеж… Наша зарплата не зависела от количества выданных кредитов и тем более — от количества непогашенных. Мы просто получали оклад и никак не были заинтересованы в привлечении клиентов, — говорит бывшая сотрудница МФО.

Бедные родственники

Больше всего в ситуации с такими кредитами страдают родственники. Они погашают огромные долги детей. Сотрудники офисов подтверждают, что к ним регулярно заходят родители студентов или просто неработающих молодых людей с кипой договоров и пытаются выяснить, где именно их ребенок взял в долг. Если взял в этой кредитной организации, то по возможности стараются погасить. Если же нет, сразу просят внести в черный список.

— После того, как мы закрыли Маринин кредит, я написала заявление с просьбой внести ее в черный список как неблагонадежного клиента. Таким людям кредит уже не одобрят. Но базы у всех контор свои, поэтому пришлось обойти все МФО в Майкопе и в каждой написать такое заявление. Это помогло: через какое-то время дочь снова хотела взять микрозайм, а ей не дали, — рассказала Вера Матвеевна.

Что только не делают люди, чтобы их родственники не могли получить займы!

— У одного из клиентов в паспорте на странице «прописка» ручкой было написано: «Кредит не выдавать». Такой паспорт недействителен, поэтому ему везде отказывали, — говорит Кристина.

В Роспотребнадзоре говорят о том, что, если родственники взяли займ, не понимая сути сделки, которую заключили, следует немедленно обратиться в МФО с предложением вернуть деньги и требованием аннулировать договор. При отказе нужно обратиться в суд.

Как правило, проблем с возвратом не возникает. Но по условиям договора день выдачи и день погашения микрозайма считаются полными днями пользования ссудой, поэтому вам сначала придется оплатить проценты за день, а уже потом погасить долг.

— Не раз было, что наши постоянные клиенты в присутствии родственников клялись, что впервые случайно взяли такой кредит. А у самих пониженный процент на займ, который устанавливается лишь после десятого обращения. Родственники жалеют, из последних денег закрывают долг, а на завтра подобные клиенты уже снова у нас, — рассказывает Кристина.

По словам экспертов, проблема должников в том, что люди не пытаются вникнуть в то, сколько и на каких условиях берут и как будут возвращать. Красивая вывеска, расчет процента за день — создается ощущение, что это почти бесплатно — возьмешь немного, переплатишь сто-двести рублей и успеешь решить все свои проблемы. Нужно помнить: брать займ, заранее зная, что ты не имеешь дохода и не сможешь его выплатить, — значит рыть себе долговую яму.

Д.Д. Янин Защита прав потребителей общероссийская ситуация и специфика Юга России pdf.io 2

Институт банкротства

Как раз в такую яму и попала пенсионерка Татьяна Ильинична. Сама она уже не работает, муж тоже на пенсии. А тут случилось несчастье — сестра попала в аварию, срочно потребовалось лечение, сиделка. Она обратилась за микрозаймом. Долг копился как снежный ком и сейчас составляет уже больше 700 тысяч рублей. Коллекторы не оставляют в покое, и, чтобы отдать деньги, придется продавать дом.

— Мы долго думали, как быть. Нам даже звонили какие-то люди и предлагали свои услуги по погашению долга. Не бесплатно, конечно, но выглядело это все очень сомнительно. Слышали, что подобные дельцы берут плату за услуги и исчезают, и не стали связываться. Тем более лишних денег на такие услуги у нас нет, — говорит Татьяна Ильинична.

Кстати, Роспотребнадзор предупреждает всех потребителей о подобного рода «старателях».

— Если какое-либо лицо или организация предлагают за деньги помощь в реструктуризации задолженности, скорее всего, это мошенничество: вместо помощи должнику могут быть предложены еще более обременительные займы либо использованы его конфиденциальные данные, — говорят в ведомстве.

О том, что у моей дочери есть долги, узнала лишь после того, как с угрозами ко мне пришли коллекторы

Чтобы не лишиться жилья, Татьяна Ильинична подала документы на банкротство. Этот институт — потенциально эффективный инструмент выхода из кредитной кабалы.

Любой гражданин, который не может выплатить долг, вправе объявить себя банкротом. Однако это стоит определенных денег, необходимо будет их где-нибудь найти. К тому же процедура банкротства может быть достаточно растянута по времени. Но в этом случае должник все равно имеет плюсы, так как за все время рассмотрения заявки и вынесения решения кредиторы не должны начислять ему пени и штрафные санкции, то есть его долг не будет значительно увеличиваться.

В результате этой процедуры будут произведены определенные действия: реструктуризация долга либо реализация имущества заемщика и как следствие этих операций — удовлетворение требований кредиторов.

— Простой человек не обязательно пострадает после такой процедуры. Он избавится от кредитной кабалы, и долг будет списан. Однако статус банкрота безусловно наложит на него некоторые ограничения, — объясняет Дмитрий Янин.

Так, в течение 5 лет с даты завершения процедуры реализации имущества или прекращения производства по делу о банкротстве гражданин, вновь обращаясь с заявкой за кредитом, должен указать на факт своего банкротства. Кроме того, процедуру банкротства нельзя применять чаще, чем один раз в пять лет. Существует и ряд других ограничений.

У многих есть страх перед процедурой банкротства — люди опасаются остаться в пустых четырех стенах без мебели и техники. На самом деле согласно статье 446 ГК РФ взыскание по исполнительным документам не может быть обращено на жилое помещение (его части), если для гражданина-должника и членов его семьи оно является единственным пригодным для постоянного проживания помещением. Исключение может составить ипотечное жилье. Также не взимаются предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши, имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает 100-кратный размер МРОТ, и другое. Самое необходимое для жизни и дальнейшей работы государством защищено.

Но банкротство — это крайняя мера, когда ситуация вышла из-под контроля в самом начале и долг уже невозможно выплатить своими силами.

С микрокредитами нужно быть очень осторожными. Если ответственно подходить к вопросу получения микрозайма, внимательно изучить условия его возврата и выполнить одно из главных условий — максимально быстро вернуть долг, то, конечно, можно избежать многих проблем.

сорчпо

Редкая птица

Клиенты, поступающие так, у МФО есть. Как правило, эти люди — их редкие гости. Они умеют считать деньги и скорее обратятся в банк, нежели к быстрым займам под головокружительный процент. Однако обстоятельства могут быть разными.

Наталья, например, просто не умеет ни в чем себе отказывать. То шарфик красивый увидела, а денег с собой нет, то еще какую-то «срочно необходимую» вещь. Не раз и не два ей на помощь приходили быстрые займы. Купит себе подарок, а через день-два приезжает и закрывает кредит. Но в ее случае не было с собой именно денег, а не гарантированного дохода в принципе.

Также микрокредитные организации могут стать палочкой-выручалочкой для тех, у кого зарплата будет вот-вот, а время каких-то обязательных платежей уже подошло.

— Когда у меня возникла ситуация, что деньги нужны уже сегодня, а в кармане ни рубля и взять их неоткуда, я обратилась к микрозайму. Страшно было, много разных историй слышала, но что делать? Всякие бывают обстоятельства, — рассказала одна из клиенток микрофинансовой организации Виктория.

Для того чтобы взять займ, она выбрала организацию, у которой есть офис, а не просто страничка в интернете — чтобы в любой момент можно было получить справку об отсутствии задолженности. При получении кредита понадобились только паспорт, снилс и два обязательных контакта (в некоторых офисах могут просить до 15 контактов знакомых! — Прим. ред.).

— Во время оформления кредита создается «Личный кабинет», и договор приходит уже туда — на руки мне его не давали. Да, сотрудники проговорили все условия, озвучили полную стоимость займа, возможность досрочного погашения. Очень удобно, что деньги ты получаешь быстро, без проволочек. И если человеку не могут дать в долг родственники или знакомые, такие организации — далеко не вселенское зло. Минус только в том, что очень высокий процент. И если брать на длительный срок, сумма процентов может быть даже больше суммы долга, и это, конечно, невыгодно, — говорит Вика.

Сами микрофинансисты объясняют свои высокие проценты тем, что люди якобы берут такие кредиты на короткий промежуток времени. Так что переплата по ним оказывается несущественной.

— На самом деле это утверждение ошибочно, — отмечает председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин. — За такими кредитами чаще всего обращаются не очень обеспеченные заемщики. Они не могут возвратить деньги в срок, к сумме долга впоследствии добавляются немалые штрафы и пени.

Поэтому сегодня многие эксперты рекомендуют все же воздержаться от кредитования в микрофинансовых организациях или хотя бы не брать в долг сразу в нескольких МФО. И просто повышать свою финансовую грамотность.