Официальный сайт республиканской газеты "Советская Адыгея"

Официальный сайт республиканской газеты "Советская Адыгея"

Хочу vs могу. Учимся планировать скромный бюджет и преумножать доходы

Фото Артур Лаутеншлегер / СА

Фото Артур Лаутеншлегер / САГрамотно распределять свои доходы и контролировать расходы умеют единицы. Как разумно формировать семейный бюджет, что такое финансовая подушка безопасности, как правильно ставить цели, выясняла «СА».

Портрет

— Финансово грамотный человек — это в первую очередь тот, кто не тратит деньги бездумно. Он следит за состоянием личных финансов, планирует доходы и расходы, анализирует финансовые услуги, которыми планирует воспользоваться, формирует долгосрочные сбережения на случай непредвиденных обстоятельств, умеет распознать признаки финансового мошенничества, а также обладает рядом других знаний, — рассказал «СА» заместитель директора Национального центра финансовой грамотности Сергей Макаров.

Действительно, люди, которые хотят иметь финансовую независимость, должны относиться к деньгам с уважением: считать их, изучать все, что связано с механизмами их оборота, уметь копить и преумножать.

— Мое разумное отношение к финансам началось после того, как я стала жить одна. У меня возникло желание сделать ремонт. Но я понимала, что без представления о том, что ты хочешь получить в итоге, — это провал. Нужно иметь четкий план действий: виды работ, материалы, их стоимость — и уже из этого формировать какой-то бюджет. По-хорошему, нужно было заложить туда и удорожание, но об этом я в тот момент не думала. Хорошо, что догадалась вообще составить план действий, — поделилась своей историей майкопский блогер Марина Гиш, развивающая в соцсетях в том числе и тему личных финансов.

На момент ремонта Марине было 27 лет. Сейчас, спустя несколько лет, общаясь с 27-30-летними, а иногда даже и 45-летними людьми, она видит, что они понятия не имеют о том, как грамотно распоряжаться деньгами.

Необходимость формировать бюджет для ремонта заставила ее задуматься о том, как она зарабатывает и тратит, ведь на чем-то нужно было сэкономить, а еще лучше — найти дополнительный доход.

— Раньше я даже не задумывалась, куда уходят деньги, которые я получала. Хочу и трачу. Главное, чтобы хватило до зарплаты и не пришлось занимать, — говорит Марина. — Опыт с ремонтом показал мне, что, если я хочу чего-то большего, значит, нужно увеличивать источники своих доходов, при этом фиксируя свои расходы. С этого момента моя финансовая жизнь стала более упорядоченной.

Необдуманные покупки, невыгодные предложения, которых мы не замечаем, «съедают» приличную часть заработанных денег

Хочу vs могу

Это называется грамотной постановкой цели. Просто хотеть чего-то, но при этом не представлять, сколько это конкретно стоит, бесполезно. Мечта не станет целью. Никогда. Для того чтобы достигнуть конкретной цели, необходимо выполнить ряд условий.

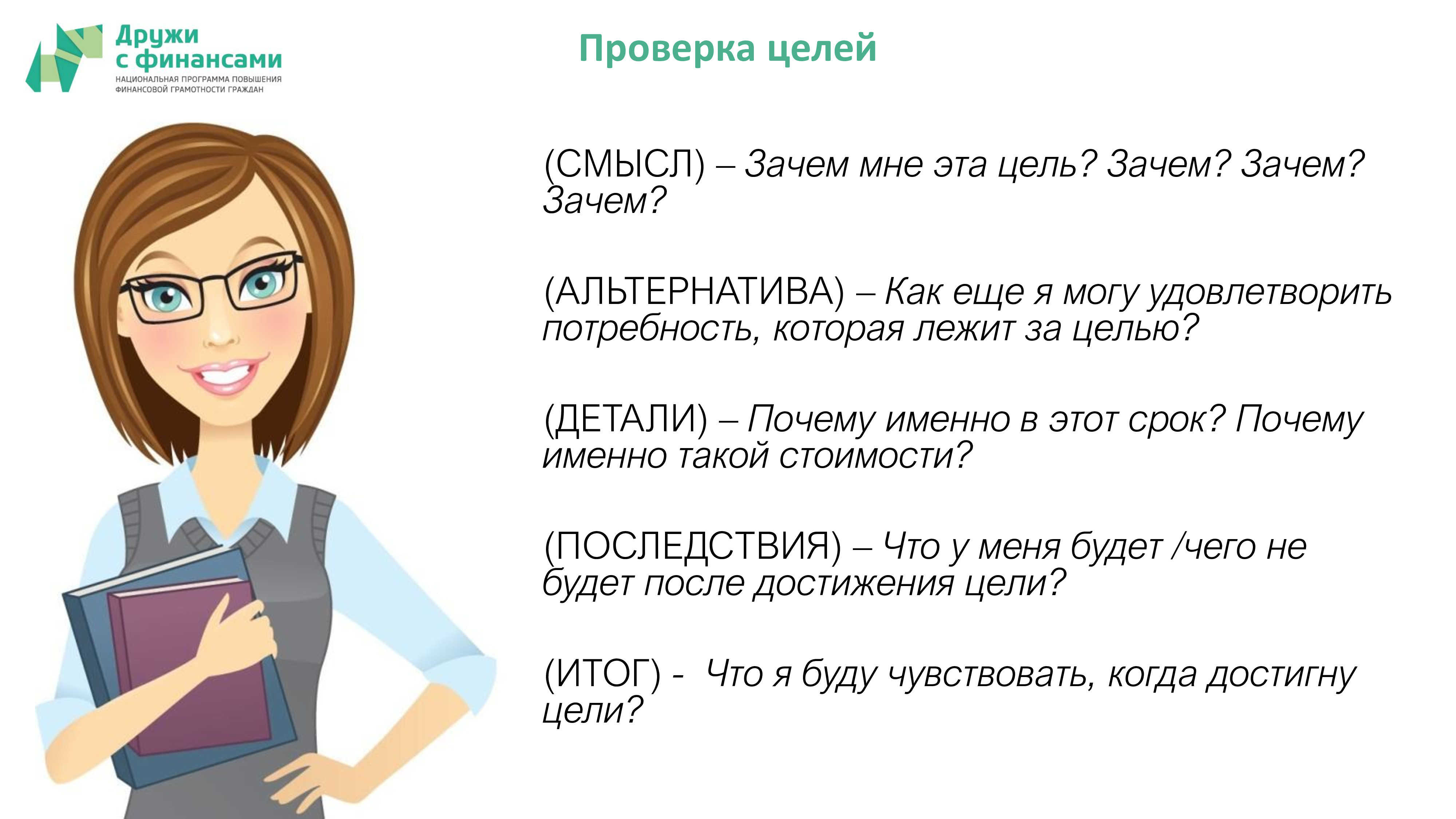

— Во-первых, важно четко представлять себе, чего вы хотите: когда, сколько и что. Можно составить топ-10 целей, от самых масштабных и долгосрочных до простых, которые можно реализовать через несколько месяцев. После чего стоит проверить, насколько эти цели вам нужны. Задайте себе вопросы: «Зачем мне эта цель?», «Как еще я могу удовлетворить эту потребность?», «Почему должен достигнуть цели именно в этот срок?», «Что у меня будет (чего не будет) после достижения цели?» и «Что я буду чувствовать, когда достигну цели?». Это очень важно, ведь цель, которая не так уж и нужна, вряд ли будет достигнута, — говорит Сергей Макаров.

После всех этих мысленных манипуляций необходимо составить себе карту целей. Некоторые еще называют ее оцифровкой. Важно учесть, даже записать название цели, ее стоимость, год или месяц, когда вы планируете ее достичь, и ваши активы, которые есть в наличии. Обязательно нужно принять во внимание уровень инфляции или будущую стоимость желаемого.

Например, вы хотите купить себе автомобиль стоимостью один миллион рублей. Предположим, через два года. Активов или сбережений нет. Уровень инфляции — 4%. Будущую стоимость высчитываем по формуле: сегодняшняя цена умножить на (индекс потребительских цен/100)количество лет до цели. Индекс потребительских цен, или уровень инфляции, можно найти на сайте Центрального банка России (https://www.cbr.ru). То есть цена этого автомобиля в будущем = 1 млн. рублей умножить на (104/100)2 = 1 млн. 081 тыс. 600 рублей. Делим эту сумму на 24 месяца. Получается, что для достижения цели вам необходимо будет откладывать по 45 тысяч 66 рублей в месяц. Если это реально для семейного или личного бюджета, то цель достижима. Если же нет, то нужно подумать, на чем заработать и как сэкономить, чтобы получить такую сумму. Здесь снова понадобится строгий учет доходов и расходов.

Заплати себе

Однако финансово грамотный человек будет учитывать свои доходы и расходы всегда, независимо от наличия целей.

— С тех пор, как я поняла, что деньги нужно тратить не просто так, прошло с десяток лет. Но при этом до последнего времени лишних денег у меня не появлялось. Все, что я экономила, мне хотелось потратить на подарки — у меня очень много друзей. Я постоянно что-то покупала. Я понимала, что есть основные траты — квартира, еда и прочее. Остальное — покупки для души. Правда, когда я ставила цель, подарки отходили на второй план, — делится Марина Гиш.

По ее признанию, даже мыслей о том, чтобы постоянно что-то откладывать — не для достижения конкретной цели, — не было. Это пришло пару лет назад, с рождением сына, когда появилась особая необходимость изучить тему более глубоко, научиться инвестировать и находить источники пассивного дохода, чтобы уделять внимание ребенку, а не работать по 8-10 часов в день.

— Сейчас я понимаю, что влечет львиную долю расходов семейного бюджета, от чего можно отказаться, на чем мы можем сэкономить. Все это у меня структурировано, записано в таблицу — до 12 категорий, на которые идут траты. Это будет звучать шокирующе странно, но когда я ушла в декрет, денег в нашей семье стало больше. А вот когда я работала, денег нам не хватало, — говорит Марина.

Сейчас в ее семье главная финансовая цель — заняться личными финансами, и не только создавать резервный бюджет (финансовую подушку безопасности), но и инвестировать куда-то часть средств. Чтобы они не просто лежали, а еще и работали и преумножались.

Наличие подушки безопасности — важная составляющая финансового здоровья человека. Получая какой-то доход, в первую очередь заплатите самому себе — хотя бы 5 или 10% от основного дохода перенесите на другой лицевой счет либо инвестируйте куда-то. Это ваши средства на случай непредвиденных обстоятельств: увольнения с работы, заболевания, стихийного бедствия, чего угодно.

— Существует пять признаков финансового благосостояния семьи. Доходы семьи должны превышать расходы более чем на 10%, должна быть финансовая подушка безопасности, она должна составлять не менее трех ежемесячных расходов семьи, а лучше и более. Основные финансовые цели семьи должны быть определены хотя бы на год, не должно быть обязательств и долгов, а в случае наличия кредитов выплаты по ним должны составлять не более 25% от количества доходов, — сказал Сергей Макаров.

Фото Национальная программа повышения финансовой грамотности граждан «Дружи с финансами»

Кошелек без потерь

Кажется, что этого трудно достичь, поскольку денег едва хватает до следующей зарплаты? На самом деле вопрос в том, на что и как мы тратим. Необдуманные покупки, невыгодные предложения, которых мы не замечаем, «съедают» приличную часть заработанных денег. Достаточно в течение месяца или нескольких хладнокровно проанализировать свои расходы, и их легко можно будет найти.

На чем же мы теряем большую часть своих денег? Например, чек в магазине, в который вы зашли без списка, да еще и на голодный желудок, примерно на 30% больше, чем обычно. Около 50% стоимости вещи мы теряем из-за неверной оценки стоимости ее ношения/эксплуатации — иногда покупка дорогой, но качественной вещи более выгодна, чем покупка дешевой, которая прослужит один сезон. Порядка 50% можно сэкономить, если покупать турпоездку не менее чем за шесть месяцев. Около 75% потерь можно получить на вещах, покупаемых в сезон. И порядка 250% — на подарках накануне праздника.

— Всегда покупаю подарки заранее. Я знаю, что день рождения подруги, Новый год все равно наступят. И когда вижу то, что можно будет подарить, к тому же с хорошей скидкой, по акции, я покупаю. Этот подарок может пролежать и полгода, ничего страшного. Очень не люблю покупать что-то перед праздниками, это переплата бешеная, — подтверждает эту мысль Марина Гиш.

Как же действительно избежать потерь? Есть ряд работающих инструментов, которыми можно пользоваться. Главное, не забывать о них.

— Прежде чем что-то купить, спросите себя: «Оно мне точно нужно прямо сейчас?» Возможно, есть смысл поискать то же самое дешевле. Также важно спросить себя, готовы ли вы переплачивать не за качество товара, а за бренд — красивую модную этикетку? Прежде чем купить, спросите, есть ли скидки. Иногда можно и поторговаться. При покупке нескольких позиций товара нужно узнать, есть ли оптовые цены. Или, может, есть возможность приобретения без посредника. Кроме всего этого нужно помнить пословицу: готовь сани летом, а телегу зимой — предусматривайте свои покупки заранее, не ждите последнего дня, — делится секретами экономии Сергей Макаров.

Разумные покупки, использование всевозможных кэшбэков и программ лояльности банков и магазинов, отсутствие кредитов, постоянный учет доходов и расходов, оптимизация некоторых статей из списка, страхование имущества и другие инструменты позволят вам стать немножко богаче, не увеличивая уровень доходов. Главное, не забывать пользоваться этими доступными способами.